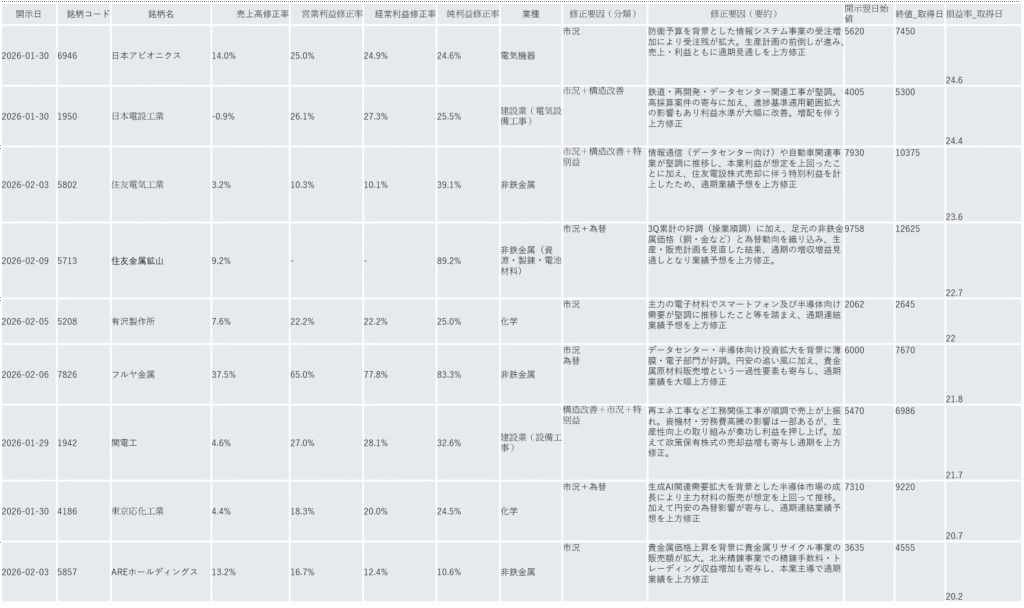

営業利益修正率10%以上の銘柄(76銘柄)はExcelでリスト化(↓画像)しており、そのデータをAIに食わせて手法の改善点を分析させました。

今回分かったこと

- 営利修正率だけではなく、売上高修正率も加味するとパフォーマンスが上がる

- 上方修正要因は「構造改善」より「市況」の方がパフォーマンスが高い

- 時価総額500億以上の条件は変えなくてよい。(時価総額1000億を突破する原石が存在する)

- 時価総額が低く、出来高薄い銘柄は個人が多く、寄り天リスクが高い。(KOA・朝日工業社)

- 時価総額が高く、地合いの影響を受けやすいハイテク株も寄り天リスクが高い。(アドバンテスト・レーザーテック)

- 結論、寄り天か?寄り凸妙味あるか?の判断は難しい(改善余地有り)

- 総じて初動の利確売りはほぼ発生するので、数%でも安く拾うこと。

営利修正率10%以上の銘柄(76銘柄)の平均損益は+9.1%でした。(2月末時点)

これは誰でもできる、決算出た翌日に寄り成り買いをした結果の%です。2月日経平均が10%ちょっと上がったと考えると指数負けしてますが。

ちなみに選定した18銘柄の平均損益は10.1%なので、指数とほぼ同じ。決算翌日成り買い前提という超絶不利な条件があるとはいえ、指数勝ちしないと示しがつかない。また、文頭に置いた画像の9社(含み益20%超え)の中から3社しか記事に掲載できませんでした。せめて半分は拾いたい。

決算開示は会社によってそれぞれなので銘柄Aは開示後10日で10%、銘柄Bは開示後14日で10%みたいなこともありますが

そこは計算に入れません。単純に、決算直後に乗ったら今は何%増えたか?で考えます。

分析してもらった結果、売上高修正率を条件に組み込むと銘柄数が絞られ、平均損益率が上昇しました。

修正要因が構造改善より市況でスクリーニングした方が、平均損益率が上昇しました。

といった形で分析し、銘柄選定基準を次のように変更しました。

銘柄選定基準の変更

■従来(26年1-2月期)

1軍:営利修正率+20%以上 かつ 修正要因に「構造改善」含む

準1軍:営利修正率+20%以上 かつ 修正要因に「市況」含む

2軍:営利修正率+20%以上

監視:営利修正率+10%以上

■次回以降(26年5-6月期)

1軍:営利修正率+25%以上 かつ 売上高5%以上 かつ 修正要因に「市況」含む

準1軍:営利修正率+20%以上 かつ 売上高3%以上 かつ 修正要因に「市況」含む

2軍:営利修正率+20%以上

監視:営利修正率+10%以上

従来は1軍と準1軍の条件差が希薄でした。

今回の分析結果「売上高修正率」と「修正要因は市況>構造改善」を加味し、1軍と準1軍の基準を変えています。

時価総額を500億以上は継続します。

25年11月期のフルヤ金属も1000億未満でしたし、今回寄り天見届けてから購入し、30%以上のパフォーマンスを出しているKOAも時価総額500億程度でした。

ダイヤの原石を取り逃す可能性を考慮し、時価総額500億以上という基準は残します。

また、修正要因は「構造改善」を重視していました。理由は持続的なポジティブ材料になると考えていたからです。

市況の良さは、持続性という面で構造改善より一歩劣ると考えていました。

しかし、実際のパフォーマンスを見てみると市況の追い風は必須級で、この手法の時間軸では構造改善よりポジティブに働くことが分かったのです。

そのため、市況>構造改善>為替>一時特益 と上方修正要因の価値を見直しました。

なお、為替や一時特益は前回に引き続き、ほぼ評価外としています。為替特益や証券売却などの一時特益がいくら乗ろうと、株価のレンジを切り上げる効果はない、と考えます。

最後に

実をいうと、この手法が上手く行っているのは“ただ地合いが良いだけでは?”という気持ちが大いにあります。

今は明確な日経上昇トレンドですが、例えばこれがレンジ相場でも成果が出せるか?が大事です。下落トレンド時はさすがに厳しいでしょう。

この手法に再現性があるかどうかはもう何期か試してみないとわからないので、引き続き検証します。